一季度预计增长185%,备受市场青睐的云天化再次交出靓丽答卷!

时间:2022-04-08 11:33来源:看财经大号 作者:综合报道

点击:

次

3月31日,云天化(600096)公布2021年度业绩:

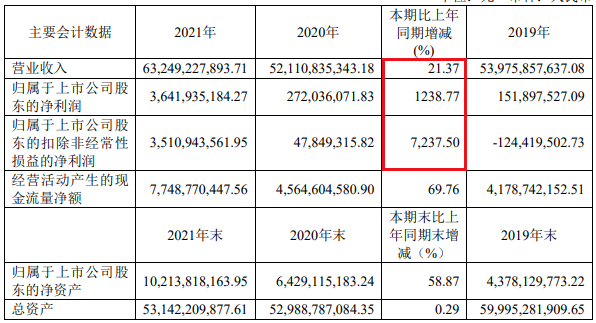

根据财报显示,公司2021年营业收入632.5亿元,同比增长21.37%;净利润36.42亿元,同比增长12.38倍;扣非净利润35.11亿元,同比增长72.37倍。

什么概念呢?

自2012年以来,在过去十年时间里,云天化有八年时间的扣非净利润都为负数,合计净亏损近百亿元,仅2020年勉强为正。看到这里,相信很多人会问,云天化21年出色的业绩表现会不会是昙花一现呢?

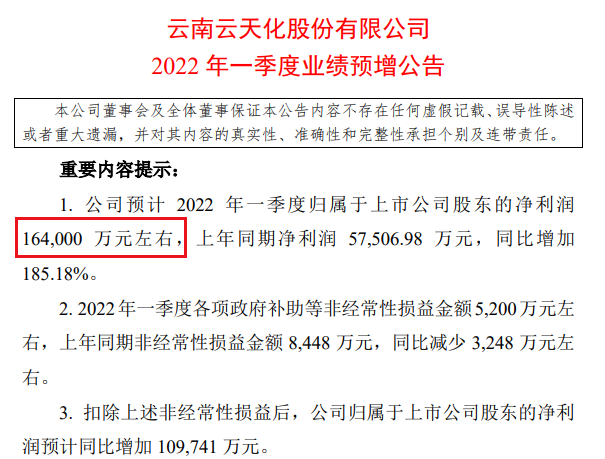

4月6日晚,云天化公布一季度业绩预告。根据预告显示,公司今年一季度净利润16.4亿元,同比增长185.18%;扣非净利润15.88亿元,同比增长224%。而且,与去年四季度业绩相比,云天化一季度的环比增速超过了100%,公司的业绩可以说相当的出色。

为什么短短一年时间,公司的经营情况就能够峰回路转、否极泰来?

主要有两个方面的原因。

第一,国际化肥市场供给整体偏紧,市场价格维持高位,使得公司凭借磷复合肥产能全球第二的位置,实现销量的快速增长,价量齐升;

第二,伴随着全球大宗商品原材料的大幅上涨,但公司本身就是国内最大的磷矿石开采企业,使公司的生产成本更加具有优势。

不过,市场对云天化的期待,并不只是于此。

在今年一季度业绩预告中,公司提到了这样一句话,“磷酸铁等转型升级项目加快建设,公司参股公司经营业绩提升,投资收益同比增加。”

2020年,云天化宣布与多氟多成立合资公司,谋划向新能源转型;2021年7月,云天化投资72.86亿元,建设年产50万吨磷酸铁锂新材料前驱体项目;今年2月,云天化再次发布公告,与云南省玉溪市政府、恩捷股份、亿纬锂能、话有空鼓签订合作协议,共同成立两家合资公司,且一期和二期的合计投资金额就超过了500亿元。

也就是说,在加速向新能源转型后,凭借公司在磷矿产业链中的优势地位,以及未来几年全球磷矿石资源短缺的背景,公司的价值面临重估。

换句话说,云天化有望迎来“戴维斯双击”!

免责声明:本文仅代表作者个人观点,与中国电池联盟无关。其原创性以及文中陈述文字和内容未经本网证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

凡本网注明 “来源:XXX(非中国电池联盟)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在一周内进行,以便我们及时处理。

QQ:503204601

邮箱:cbcu@cbcu.com.cn

凡本网注明 “来源:XXX(非中国电池联盟)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在一周内进行,以便我们及时处理。

QQ:503204601

邮箱:cbcu@cbcu.com.cn

猜你喜欢

-

图解科达利年报:2021年净利润同比增长203.19%

2022-03-31 11:48 -

德赛电池2021年实现净利润7.94亿元,同比增长18.53%

2022-03-31 09:47 -

宜宾万鹏时代年产2万吨磷酸铁锂正极材料生产线预计今年8月投入使用

2022-03-31 10:21 -

一季度净利预增最高近4倍!鼎胜新材借“电池铝箔”起飞

2022-03-30 11:50 -

负极材料市场需求旺盛 杉杉股份今年Q1净利润同比增长高达181%

2022-03-29 10:10 -

硅宝科技去年毛利大幅下滑,扩产锂电材料有胜算吗?

2022-03-28 10:37 -

安纳达2021年实现净利润1.85亿元 同比增长184.57%

2022-03-23 10:02 -

紫金矿业2021年归母净利润同比增长逾140%

2022-03-20 13:52 -

盐湖股份2021年实现净利42.68亿元,同比增长109%

2022-03-14 14:07 -

1-2月份净利同比增长470% 电解液龙头天赐材料如何实现业绩超预期?

2022-03-11 10:13

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

专题

相关新闻

-

图解科达利年报:2021年净利润同比增长203.19%

2022-03-31 11:48 -

德赛电池2021年实现净利润7.94亿元,同比增长18.53%

2022-03-31 09:47 -

宜宾万鹏时代年产2万吨磷酸铁锂正极材料生产线预计今年8月投入使用

2022-03-31 10:21 -

一季度净利预增最高近4倍!鼎胜新材借“电池铝箔”起飞

2022-03-30 11:50 -

负极材料市场需求旺盛 杉杉股份今年Q1净利润同比增长高达181%

2022-03-29 10:10 -

硅宝科技去年毛利大幅下滑,扩产锂电材料有胜算吗?

2022-03-28 10:37 -

安纳达2021年实现净利润1.85亿元 同比增长184.57%

2022-03-23 10:02 -

紫金矿业2021年归母净利润同比增长逾140%

2022-03-20 13:52

本月热点

-

人大代表建议:研发推广“钠”“氢”等元素为主的电池

2022-03-10 10:37 -

2月国内动力电池月度数据出炉,装车量同比上升145.1%

2022-03-11 17:51 -

《铅蓄电池产品碳足迹评价导则》标准审定会顺利召开

2022-04-08 10:27 -

可再生能源存储重大突破!新型“冬眠电池”仅在受热时释放能量

2022-04-08 11:43 -

盐湖提锂高景气 这家企业再获大单!

2022-04-07 17:26 -

多家电池企业入局 硅基负极现状如何?

2022-04-08 18:11 -

“电池医生”王家钧:个人成长应同国家命运联系在一起

2022-04-06 08:45 -

研究人员利用X射线捕获EV电池的退化图像

2022-04-08 08:58

企业微信号

企业微信号 微信公众号

微信公众号