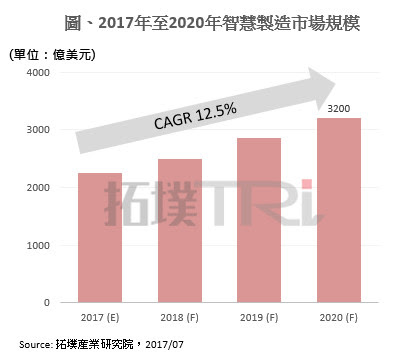

智能制造朝整合式方案发展,估 2020 年市场规模逾 3200 亿美元

时间:2017-10-16 16:16来源: Technews科技新报 作者:综合报道

点击:

次

工业 4.0 概念于 2012 年提出后受到市场极高的重视,而后所带出的智能制造更成为制造厂商积极转型的目标,相关的软硬件投资与投入持续增加,在市场需求的推动与技术的持续整合与提升下,TrendForce 旗下拓墣产业研究院预估,2020 年智能制造的市场规模将会超过 3,200 亿美元。

智能制造不仅是制造效率的提升,更是制造管理思维的转型,既然是思维转型,那过程就不会只是单纯硬件的革新,软件的升级亦是重点,例如利用边际运算技术来提升硬件的效能与处理能力,再利用资料处理、AI 分析软件工具来进行数据的筛选、萃取与优化,软硬整合在制造领域中更显重要。

因此,投入智能制造的厂商分布更是贯穿整个产业链,包括国际大厂 Intel、Xilinx、Microsoft,台厂中的研华、上银、泓格等也都积极投入这项领域,不仅显示出软硬整合的重要性,也带动智能制造 2017 年至 2020 年产值年复合成长率达 12.5%。

智能制造架构复杂,整合型导入方案成发展趋势

事实上,智能制造兴起之际,许多厂商便希望透过智能化来解决自家问题,但却发现很难从市场挖掘出适合自己的解决方案导入,甚至必须寻求智能制造架构中各环节的解决方案厂商,自行整合成一套适合自己的导入方案,结果产生整合难度高、成本快速垫高的现象,导致厂商对于相关投入的疑虑。拓墣指出,市场上已有 Siemens、GE、Schneider 等解决方案厂商积极推出整合型工业物联网平台,试图解决大架构中整合难度高的问题;目前亦有较偏向设备端的厂商推出一站式到位或相容性高的解决方案,让客户能够顺利的串接软硬件与更上层的云服务。

在过去几年,智能制造的愿景似乎难以达成,主因在于技术、架构的分散与整合不易;但随着通讯技术(如 Time Sensitive Networking 技术)、软硬件演进、边缘运算、云服务(如 Hybrid Cloud)以及整体框架(如 IIC 的 IIRA 架构)在这两、三年逐渐成熟,智能制造开始有较稳健的发展轨迹。

上层的云端厂商开始将服务往底层设备端渗入,来强化对于硬件设备的掌控力;而设备端则是试图完善底层的硬件部署环境,进一步提升资讯的统整程度,有助于接入云端时的便利性与管理能力。整个发展过程将会让云端与设备端逐步串接,衍伸出的整合型管理模式则会是往后智能制造的重要目标。

拓墣指出,由于整体架构复杂,转型的过程必须循序渐进,投入亦不会只有短期投入,而是长达数年的持续推进,因此投入成本往往高达数百甚至数千万,企业必须很清楚地了解自身的核心问题为何,才能逐步落实资料整合、升级革新既有制造流程,甚至是商业模式的变革。

(责任编辑:admin)

免责声明:本文仅代表作者个人观点,与中国电池联盟无关。其原创性以及文中陈述文字和内容未经本网证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

凡本网注明 “来源:XXX(非中国电池联盟)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在一周内进行,以便我们及时处理。

QQ:503204601

邮箱:cbcu@cbcu.com.cn

凡本网注明 “来源:XXX(非中国电池联盟)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在一周内进行,以便我们及时处理。

QQ:503204601

邮箱:cbcu@cbcu.com.cn

猜你喜欢

专题

相关新闻

本月热点

-

新能源汽车后市场爆发:万亿蓝海背后的机遇与挑战

2025-06-12 15:08 -

一图读懂工信部颁发的《电子信息制造业数字化转型实施方案》

2025-05-29 14:34 -

明泰铝业:与鹏辉能源签订战略合作框架协议

2025-05-25 16:45 -

《户外移动式锂离子电池电源技术要求》等 4 项团体标准讨论会圆满结束

2025-06-05 21:23 -

商务部等8部门印发《加快数智供应链发展专项行动计划》

2025-05-26 08:36 -

《废旧磷酸铁锂电池正极粉物理修复工艺技术要求》团体标准讨论会顺利召开

2025-05-29 14:26 -

新能源汽车维修工程师培训开班!还在等什么,下一个高薪技术人才就是你!

2025-05-26 09:04 -

北京绿色智汇能源技术研究院获轻工业职业能力评价总站续期批复,开启行业人才培育新篇章

2025-05-27 21:00

微信公众号

微信公众号