2024﮵�����б���

ʱ��:2024-05-24 18:59 ����:�ۺϱ���

һ����ҵͼ��

���������ҵͨ��������ҵ��ԭ���ϡ���о���ϡ���������װ������Ӧ�á���������5��һ�����ڹ��ɣ���21���������ڡ�38���������ڡ�

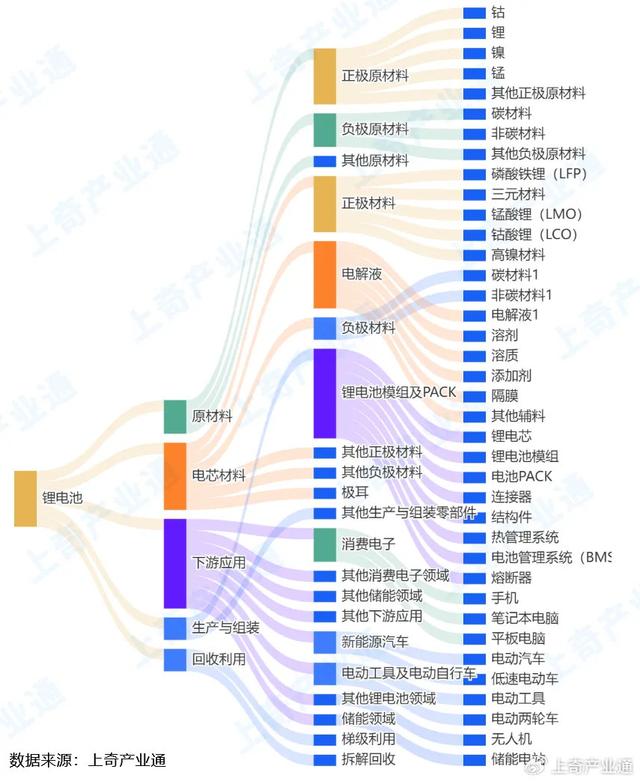

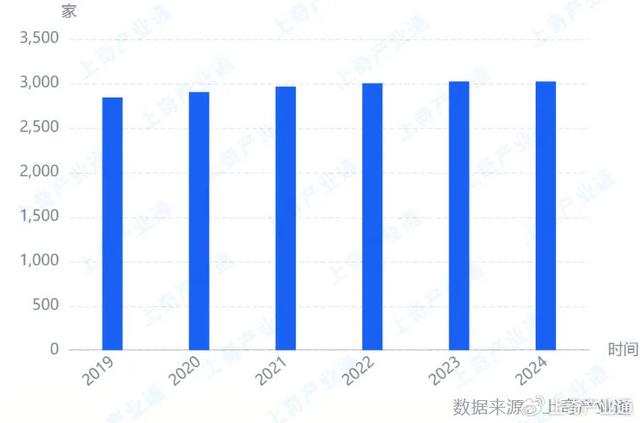

ͼ1 ﮵�ز�ҵ��ͼ ������ҵ���� ��һ����ҵ������ȫ��﮵�������ҵ����3022�� ����2024��02�£�ȫ��﮵�ش�����ҵ3,022�ҡ�

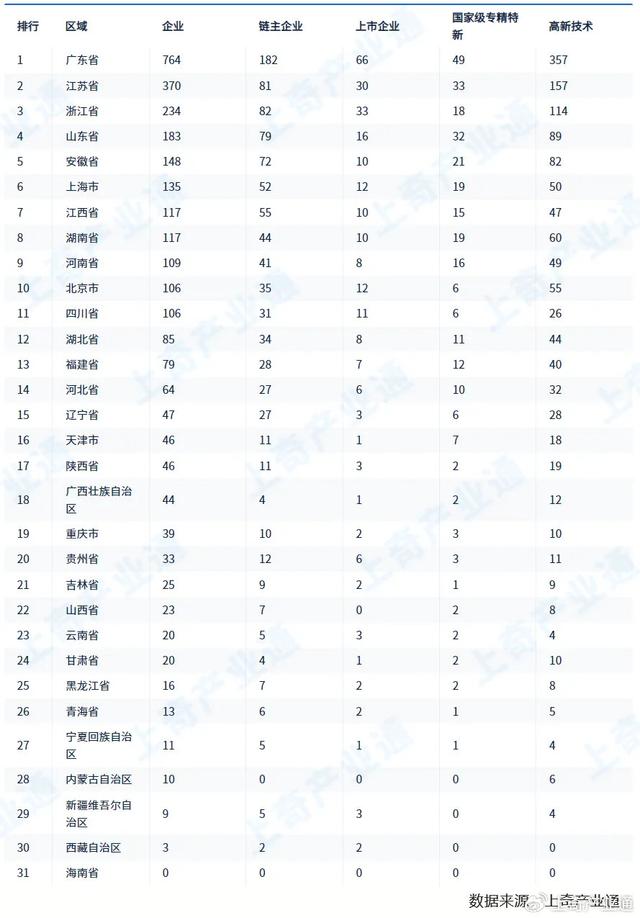

ͼ2 2019��01����2024��02��ȫ��﮵�ش�����ҵ�����仯���� ����������ֲ����㶫�����պ��㽭��ҵ����λ��ǰ�� ����2024��02�£�ȫ��﮵����ҵ�����㶫ʡ������ʡ���㽭ʡλ��ǰ�����ֱ���764��370��234�ҡ�����������ҵ��Ҫ�ֲ��ڹ㶫ʡ���㽭ʡ������ʡ���ֱ�����ҵ66�ҡ�33�ҡ�30�ң����Ҽ�ר��������ҵ��Ҫ�ֲ��ڹ㶫ʡ������ʡ��ɽ��ʡ���ֱ�����ҵ49�ҡ�33�ҡ�32�ң����¼�����ҵ��Ҫ�ֲ��ڹ㶫ʡ������ʡ���㽭ʡ���ֱ�����ҵ357�ҡ�157�ҡ�114�ҡ�

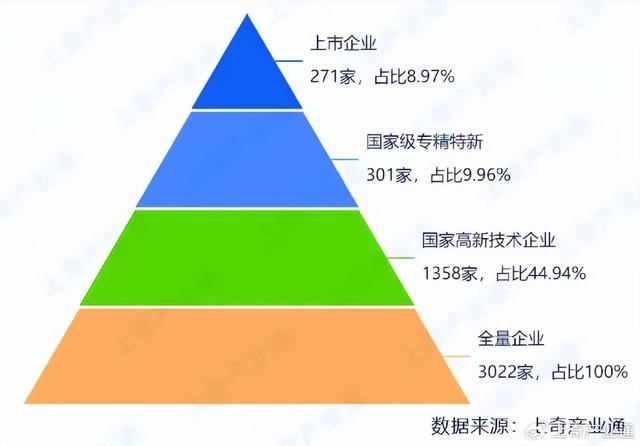

ͼ3 ����2024��02��ȫ��﮵���ص���ҵ����ֲ� ��������ҵ�ṹ��������ҵ271�ң����Ҽ�ר��������ҵ301�� ����2024��02�£�ȫ��﮵����������ҵ271�ң�ռ��8.97%�����Ҽ�ר������301�ң�ռ��9.96%�����Ҹ��¼�����ҵ1,358�ң�ռ��44.94%��

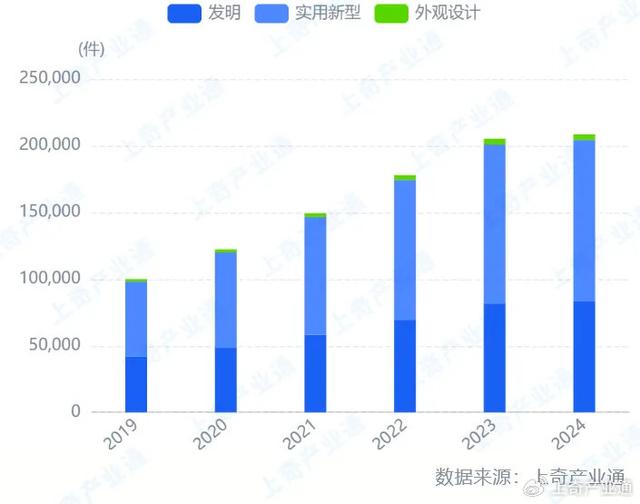

ͼ4 ����2024��02��ȫ��﮵����ҵ������ �������»��� ��һ����Ȩר����ר����Ȩ����21���������ר��ռ�Ƚ��ij� ����2024��02�£�ȫ��﮵����ҵ��Ȩר��������208,583������������ר��83,386����ʵ������ר��120,912����������ר��4,285����

ͼ5 2019����2024��02��ȫ��﮵����ҵ��Ȩר�������仯���� ���������б����ƶ���1.5��������ҵ��ռ�Ƚϸ� 2024��02�£�ȫ��﮵����ҵ������ݱ�15,118����������ҵ��9217���������2074������ҵ��1860�������ұ�1492�����ط���475����

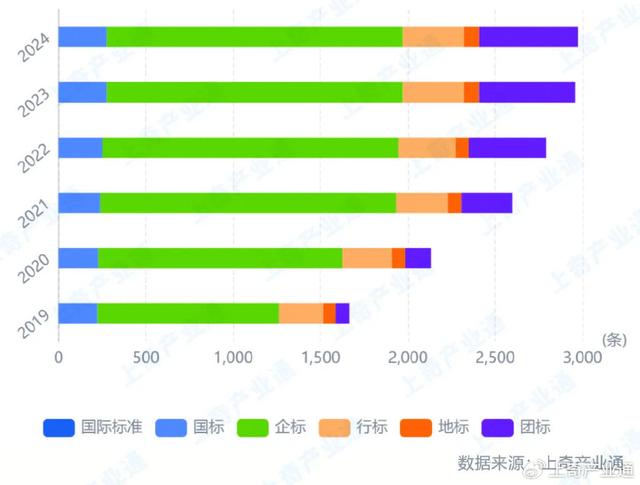

ͼ6 2019����2024��02��ȫ��﮵����ݱ������仯���� ���ģ��о�����������1207���о���������ҵ��������ռ�Ƚϸ� ȫ��﮵����ʡ���������о�����1,207�ҡ�������ҵ��������������࣬��466�ң�ռ��Ϊ38.61%�����Ϊ�����о����ģ���457�ң�ռ��Ϊ37.86%��

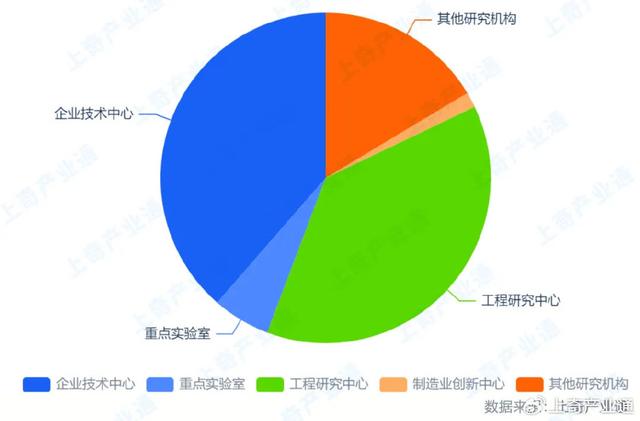

ͼ7 ȫ��﮵����ҵʡ���������з��������ͷֲ� �ġ���Ȩ���� ��һ������ſ�����һ�귢�������¼�290�� ��1�꣬ȫ��﮵�ز�ҵ��������290�ʡ�����2024��02�·�������17�ʣ����ȼ���45.16%��

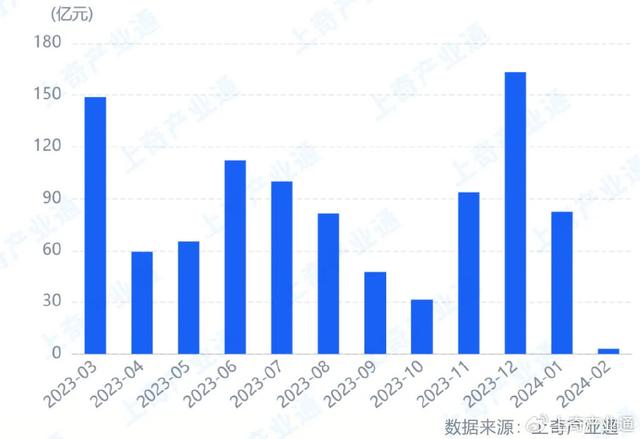

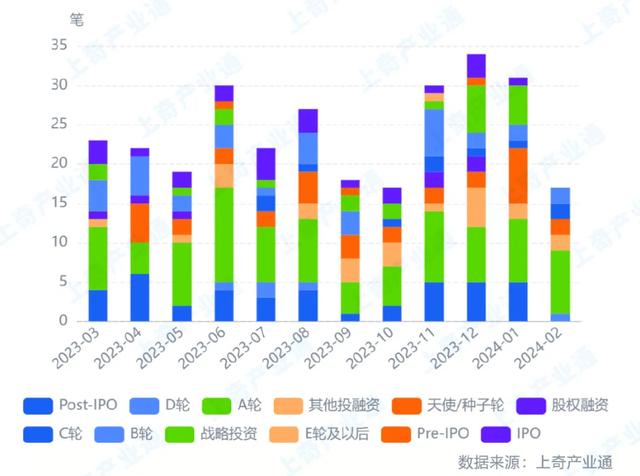

ͼ8 2023��03����2024��02��﮵����ҵ�����¼��仯

ͼ9 2023��03����2024��02��ȫ��﮵����ҵ���ʽ��仯 �������ȵ����㶫�����ա������ʱ��г���Ծ�ȸ� ��1�꣬�㶫ʡ������ʡ���㽭ʡ���������¼���࣬�ֱ���64��57��34�ʡ�

ͼ10 2023��03����2024��02��ȫ��﮵����ҵ�����¼�����ֲ� �����������ִΣ���һ��A�������¼��Ӷ� ��1�꣬ȫ��﮵�ز�ҵ����A��88�ʡ�Post-IPO41�ʡ�B��34�ʡ���ʹ/������33�ʡ�IPO23�ʡ�����Ͷ����23�ʡ�ս��Ͷ��22�ʡ�C��10�ʡ���Ȩ����7�ʡ�D��5�ʡ�Pre-IPO3�ʡ�E�ּ��Ժ�1�ʡ�

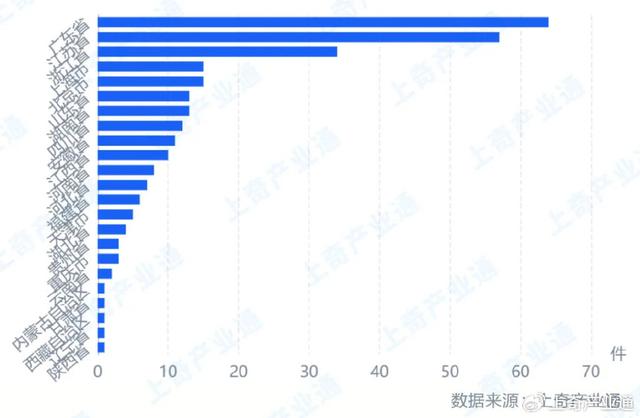

ͼ112023��03����2024��02��ȫ��﮵�����ʽ����ִηֲ� ���ģ�Ͷ�ʻ������Ͷ��Ͷ﮵����ҵ������� ����2024��02�£��Ͷ����̩֤ȯ������֤ȯͶ��﮵����ҵ�����϶࣬�ֱ�Ͷ����ҵ49�ҡ�40�ҡ�37�ҡ�

ͼ12 ����2024��02��Ͷ��﮵����ҵͶ�ʻ���Top20 ��Դ:�����ҵͨ (���α༭��admin) |