|

ثو×إï®×تش´½ôب±ختجâبص½¥ردضط£¬ؤئµç³طتذ³،شظ´خ»ہ·¢¹â²ت،£

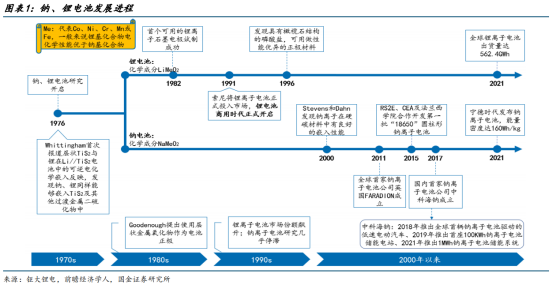

´سہْت·ةد؟´£¬شع20تہ¼ح70ؤê´ْ£¬ؤئµç³طسë﮵ç³ط¼¸؛ُتاح¬²½ئً²½µؤ£¬ضء90ؤê´ْ£¬“ز،زخµç³ط”ختتہ؛َ£¬µç³طµؤ¸؛¼«²ؤءدسة½ًتô؟ھت¼×ھدٍج¼£¬µ«سةسعؤئہë×س°ë¾¶±بï®´َ£¬ؤرزششعبيج¼؛حت¯ؤ«ضذا¶بë؛ححرا¶£¬صâز²¾حµ¼ضآدàح¬²ؤءدµؤؤئµç³طبفء؟½ِسذ﮵ç³طµؤت®·ضض®ز»،£µ½ءث1991ؤ꣬ث÷ؤلآتدبحئ³ِءث﮵ç³ط£¬±êض¾×إ﮵ç³طةجزµ»¯½ّ³جµؤ؟ھت¼£¬µ«تاؤئµç³طµؤرذ¾؟ب´دفبëح£ضح×´ج¬،£

¶ّبç½ٌ£¬شع¶جب±µؤ﮵ç×تش´؛ح¶شµح³ة±¾´¢ؤـµç³طذèاَµؤ²»¶دشِ³¤µؤ±³¾°دآ£¬ؤئµç³طتذ³،شظ´ختـµ½ءثضطتس£¬زٍ´ث½üت®ؤêہ´£¬ؤئµç³طµؤرذ¾؟ر¸ثظ·¢ص¹£¬²¢از¹ْؤعحâزرسذ¶à¼زئَزµح¶بëءثؤئµç³ط²ْزµµؤ²¼¾ض£¬صâز²ت¹µأؤئµç³طزر¾ضً½¥´ستµرéتز×كدٍءثةجزµ»¯س¦سأ½×¶خ،£

سë﮵ç³طدà±ب£¬ؤئµç³طµؤسإتئشعسع³ة±¾½دµح،£µ±ï®¼غخ»½د¸كت±£¬ؤئµç³طسذ؟ةؤـ¼سثظةّح¸تذ³،،£´ثح⣬ؤئ×تش´·ل¸»از·ض²¼¹م·؛£¬شءدةد¾ك±¸³ة±¾سإتئ£¬از¹©¸ّ³ن×م£¬خ´ہ´µؤ¹©س¦ء´¸ü¼س°²ب«£¬دà±بء×ثلجْ﮵ç³ط£¬ؤئہë×سµç³طز²¾ك±¸¸ü؛أµؤ¾¼أذشسإتئ،£ح¬ت±£¬»¹ءث½âµ½ؤ؟ا°دà¹طµؤؤئہë×سµç³طµؤذذزµ±ê×¼ز²شع؟ھ·¢ضذ£¬±ê×¼µؤضئ¶¨¸ü¼سؤـ¹»°ïضْؤئµç³طµؤةددآسخ¹©س¦ء´£¬ش¤¼ئخ´ہ´ؤئµç³ط½«دبب،´ْا¦ثلµç³ط£¬²¢ضً²½س¦سأسعµحثظµç¶¯³µ،¢؛َ±¸µçر¹؛حئôح£µç³ط£¬ح¬ت±ضً½¥اذبëA00¼¶µç¶¯³µ؛ح´¢ؤـءىسٍ،£ذذزµ×¨¼زش¤²â£¬µ½2025ؤ꣬ؤئµç³طµؤذèاَ½«³¬¹100GWh،£

شع¹ْؤع£¬سëï®×تش´دà±ب£¬ؤئ×تش´¸üخھ·ل¸»از·ض²¼¸üخھ¾ùشب،£ؤ؟ا°ب«اٍزرج½أ÷µؤï®×تش´ء؟ش¼خھ8900حٍ½ًتô¶ض£¬صغج¼ثل﮳¬¹1زع¶ض£¬ئنضذسذ58%µؤ×تش´¼¯ضذشعؤدأہضق،£ب»¶ّ£¬خز¹ْµؤï®×تش´ء؟½ِص¼تہ½ç×ـء؟µؤ5.9%£¬زٍ´ث¶ش¹ْحâ×تش´µؤزہ´و¶ب·ا³£¸ك،£دà±بض®دآ£¬ؤئ×تش´µؤµط؟ا·ل¶بش¶¸كسعï®ہë×س£¬¶ّاز¹م·؛·ض²¼سعب«اٍ¸÷µط£¬شع؛£ث®ضذ¾ح؛¬سذ·ل¸»µؤآب»¯ؤئ£¬ثùزشتا·û؛دخز¹ْص½آش·¢ص¹¶¨خ»µؤ£¬سذ؛ـ؛أµؤ·¢ص¹ا°¾°،£

03 ؤئµç³طذذزµ²¼¾ض£¬ء؟²ْشع¼´

2023ؤ꣬ذذزµ³ئض®خھؤئµçشھؤ꣬ؤئہë×سµç³طز²±»بدخھتادآز»´ْ¶¯ء¦µç³ط¼¼تُ£¬زٍخھئن¾كسذ³ة±¾µح،¢×تش´¶à،¢»·±£µبسإتئ،£ؤ؟ا°£¬¹ْؤعحâئَزµ¶¼شع»¼«حئ½ّؤئہë×سµç³طµؤرذ·¢؛ح²ْزµ»¯،£

¹ْؤعئَزµ·½أو£¬±ببçCATL،¢ؤµآت±´ْ،¢±±ئûذآؤـش´،¢±براµدµبضھأûµç³طئَزµ¶¼شع²¼¾ضؤئہë×سµç³ط،£ئنضذ£¬CATLصشع½¨ةèسأسعؤئہë×سµç³طةْ²ْµؤ¹¤³§£¬²¢¼ئ»®شع2023ؤêح¶²ْ،£ؤµآت±´ْز²¹«²¼¼ئ»®£¬½«شع2025ؤêا°تµدض200GWhµؤؤئہë×سµç³ط²ْؤـ،£±±ئûذآؤـش´شٍشعب¥ؤêذû²¼؛حبذاSDI؛د×÷رذ·¢ؤئہë×سµç³ط¼¼تُ،£±براµدزر¾؟ھت¼³¢تششعئنذآ½¨³§·؟ضذ¼سبëؤئہë×سµç³طةْ²ْدك£¬°üہ¨¸؛¼«²ؤءد،¢ص¼«²ؤءد،¢µ¥جه،¢×é´®µبب«²ْزµء´µؤ²¼¾ض،£´ثح⣬¹ْؤع¶à¼زئَزµز²شعؤئہë×سµç³ط·½أو»¼«·¢ء¦£¬حئ½ّدà¹ط¼¼تُرذ·¢؛حتش²ْ،£

¹ْحâئَزµ·½أو£¬س¢¹ْµؤFaradion¹«ث¾تاؤ؟ا°½دخھ³ة¹¦µؤز»¼زؤئہë×سµç³طةْ²ْةج£¬ئنشعإ·ضقزر¾½ّذذءث¶àدîةجزµ»¯س¦سأ£¬°üہ¨¶¯ء¦µç³ط،¢´¢ؤـµç³طµبءىسٍ،£ءيح⣬¹ْ¼تةد»¹سذئنثû¹«ث¾شعؤئہë×سµç³طةدؤأµ½ءثح¶×ت£¬بçأہ¹ْµؤAmbri¹«ث¾؛ح±بہûت±µؤSolvay¹«ث¾µب،£

×غ؛دہ´؟´£¬ؤئہë×سµç³طزر¾³ةخھµç³ط²ْزµµؤببأإءىسٍ£¬¹ْؤعحâئَزµ¶¼شع»¼«²¼¾ض،£²ْزµء´ةددآسخµؤ؛د×÷£¬حئ¶¯ؤئہë×سµç³طضئشىµؤ³ة±¾دآ½µ£¬خ´ہ´ؤئہë×سµç³طسذحû½ّز»²½س¦سأسع¸÷¸ِءىسٍ،£

ہ´ش´:µç³طءھأث (شًبخ±à¼£؛admin)

|