����� ���ٳ�40%������Ĥ�г�

ʱ��:2017-08-03 14:55 ����:�ۺϱ���

��������Ĥ������������IJ��ϣ�����������������Źؼ����á�����ڸֿǡ����ǻ����ϿǵȰ�װ���ϣ�����Ĥ���������ᡢ��ȱ�����������������ƣ�������Ϊ�г�������2016���ҹ�﮵������Ĥ���������ﵽ9500 ��ƽ��ͬ�������ߴ�44%��

��������Ĥ��������

��������Ĥ���ص������

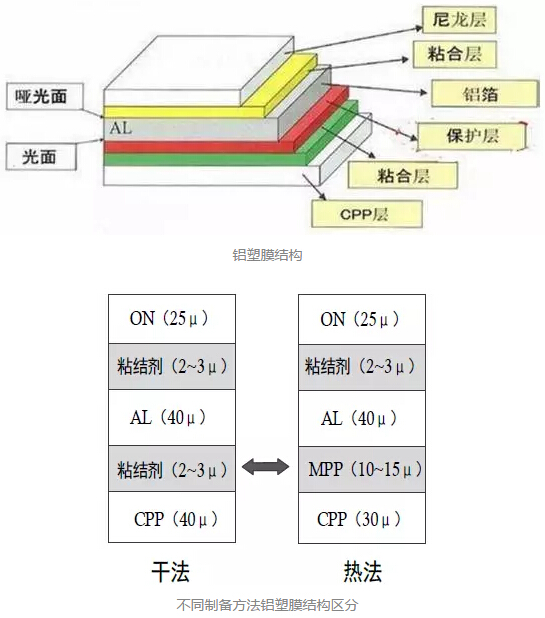

�������ܸ���Ĥ������������㣨ON �㣩���м������㣨AL �㣩���ڲ��ȷ�㣨CPP ��PP�����ɵĸ��ϲ��ϣ������֮��ͨ����������ѹ��ճ�ᡣ

��������ڸֿǡ����ǻ����ϿǵȰ�װ���ϣ�����Ĥ�߱������ᡢ��ȱ�����������������ƣ���3C���ѵ��ӡ�������ء����ܵ���������õ��˹㷺Ӧ�á�

����ĤӦ�ó���

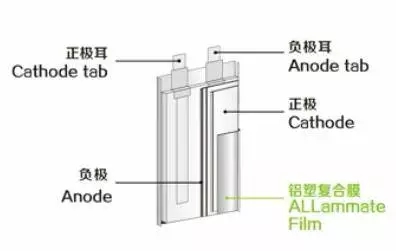

��������Ĥ������װ﮵�ص�о��װ�Ĺؼ����ϣ���Ƭ�����װ��������Ĥ�ܷ��γɵ�ء�

������������﮵�ؽ�ʡ��ϵͳ�������������������������������͵�ظ��ߣ��Ҿ߱���ȫ���ܺá�����С��������������ŵ㣬�����ʼ����������ؼ���·�ߣ����糩������leaf��volt��2016��leaf��48777������������ȫ���綯��������һ��

����Ĥ���������ʾ��ͼ

�������ڵ���ڲ��е��Һ�Ĵ��ڣ�Ҫ�����������ܹ��ֵ��л��ܼ������͡��ܽ�����գ�ͬʱ��Ҫ��֤������ˮ�ֵ��ϸ������

������ˣ�����Ĥ���ϵ���ơ����켰Ӧ�ü���������ͨ�ĸ��ϰ�װ�������ʵIJ���似���Ѷȳ�����Ĥ�����������������Һ������ĤҲ������ӵ�ز����������ѶȽϸߵĻ��ڣ��ۺ�ë���ʿ��Դﵽ40%���ϡ�

����Ĥ����Ҫ����Դ��GGII��

��������Ĥ�Ľṹ

��������﮵��������������һ������С�ͻ����ᱡ��������Ҫ������������Ӳ�Ʒ�������Ҫ������Ĥ�ڱ�֤ˮ���������ͬʱ���ᱡ�������Է�չ������������ܶȴ������ʹ��ŵ籶�ʵ�������ҪӦ���붯����غʹ�������Ҫ������Ĥ���и���е��ȡ���������Ժͳ���ʹ��������

�������Ŀǰ�г��ϳ�������Ĥ�ĺ��һ���Ϊ88μm��113μm��153μm ����������86μm ��113μm ����������������Ӳ�Ʒ��153μm��������Դ������﮵�غ�ҵ��������

����Ĥ����

����������Ĥ�Ľṹ��������Ҫ��Ϊ���������㣨ON�㣩���м�����㣨AL�㣩���Լ��ڲ��ȷ�㣨CPP��PP����Ϊ����﮵�ص�������Բ��Ϻͼ������кܸߵ�Ҫ��

��������������

�������ã���Ҫ�DZ����м�������㲻�ܻ��ˣ������ڼӹ��������ܹ��������������ƻ���ۣ��Լ��ڵ�ص�ʹ�ù����з�ֹ���ڵ���ȶԵ����ɵij���������б����ڲ���

����Ҫ�������ϵ�����ҪҪ����ǿ�������ܺá��ʹ������ܺá����ȼ���Ե���ܣ���Ħ�����ܺá�

������ȣ����������ѡ���Ϊ12��40μm��

�����������

�������ã����������Ҫ�����Ƿ�ֹˮ�ֵ����룬����Al�������»�������е�����Ӧ��������Ĥ����ֹˮ������Ӷ�������о�ڲ���ͬʱ������������Ĥ���͵�ʱ���ṩ�˳�ӵ����ԡ�

����Ҫ����һ��ʹ�ô��������-����Ͻ��0�ģ����ʲģ���

������ȣ�����о��ĺ��һ��30��50μm��

�����ڲ�CPP��

�������ã��������ʧЧ����Ҫ�����ǵ�о������©Һ������о��������Ҫԭ�����ɼ�����۱�ϩ��Ĥ��CPP��ճ�ϲ�������ġ�

����Ҫ��CPP���ϱ��������Ni��Al���������������õ��ȷ�ճ���ԣ������͵��Һ����Ե�Ժ��ʹ������ܣ��ܷ�ֹ�缫������ӵ������װ����֮��Ķ�·��ͬʱҪ�������������ĸ���ǿ�ȸߡ�

������ȣ�CPP��һ����20��100μm�ĺ�ȡ�

������佺ճ��

����Ҫ��ճ���ر��Dz����֮��Ľ��㣬��Ҫ�н�ǿ���͵��Һ���ܡ��������ϻ����ܺͽ�ǿ��ճ�����ܣ�ͬʱ��ճ���㲻������Һ������ѧ��Ӧ��

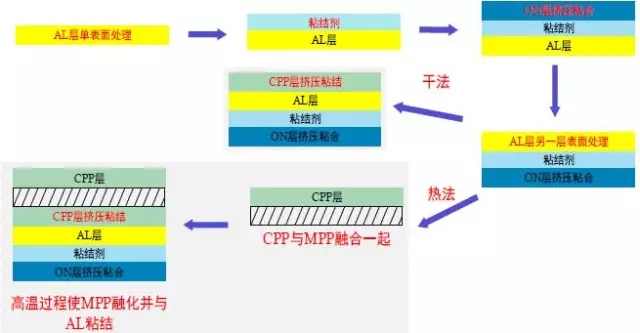

��������Ĥ���Ʊ�����

��������Ĥ���Ʊ���Ҫ�иɷ����ȷ����֡��ɷ��Ʊ���AL��CPP֮���ý��ż�ճ���ֱ��ѹ�϶��ɡ����ȷ���AL���CPP��֮����MPP���ţ�Ȼ���ٻ���������ѹ�������Ⱥϳɣ��������̽ϳ���

�ɷ����ȷ���������

�����ɷ�Ӧ�ù㷺���Ѻ�ALF����95%Ϊ�ɷ�����ҪӦ�����ֻ���ء�MP3��MP4 �ȸ������ضȵĵ���ϡ��������Ӧ���ڵ綯������ģ�ȴ��ʡ���������������ϣ��ȷ�ֻ��Ӧ���ڶ�����Ҫ�ߵĵ���ϡ�

�ɷ����ȷ����նԱ�

�����ҹ�����Ĥ��ҵ��״����

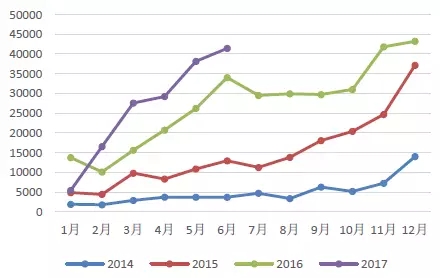

����2016���й�﮵������Ĥ��������������������ҵ���й��Ĺ�����ATL ���⣩Ϊ9500��ƽ���ף�ͬ������44%���г���ģΪ29.5��Ԫ��ͬ������39.1%��

����2016�����������ز�ֵռ�������ֵ�ı�����2015���56%������68%������������ؿ�ʼ������Ԥ��2017������������ز�ֵͬ����������30%��

������������������Ĥ�������в�����ҵ���Խ������������������﮵����������������ʽϸߣ����ڶ����������2017������Դ�������߲���������£��ն˽��ɱ�ѹ������һ��������������صȳ��̣���ػ��ڵ�ѹ���Ӿ硣

�����Ա����������Ρ�Բ��﮵�ؼ۸��������Ŀǰ�۸�ƫ�ߣ����2016����������ڶ���﮵�����ʽ�Լ9%��

�������ӳ����������г��ձ�Ԥ��������صļ۸���½��Ӷ��������ʵ�������������Ҫ�����㣺

����1������leaf��������﮵���г�������������ҵ��ʼ�������Ʋ�������أ���������A123������ࡢ��γ��ܵȣ�

����2���ڶ������ԭ�����г��У���Ĥ�Ѿ�����ɽ��������Ԥ������Ĥ��������Ҳ���������������������Ĥ���л������Եļ۸����ơ�

��������Ĥδ���г�����Ԥ��

�������ѵ���

������3C���������������ѵ��Ӳ�Ʒ���ڵ�ص�Ҫ���������С���ᱡ�������Ʒ�չ�������ۺ���﮵��ƾ����������ۺ����ܣ��������ֻ���ƽ����ԡ��ɴ����豸����������Ӳ�Ʒ�й㷺ʹ�ã��������ٶ�Զ����﮵����ҵƽ��ˮƽ��

����Apple ��˾�Ǿۺ���﮵�����IJɹ��̣��� iPhone��iPad��MacBook ���ƶ����Ӳ�Ʒȫ���Dz��þۺ���﮵�أ�ռ������λ��������ҵ�����ǡ�LG����Ϊ�ȣ����ѵ��Ӳ�Ʒ���ѿ�ʼ���þۺ���﮵�ء�

�����ۺ���﮵�������Һ﮵�أ����������ܶȸߡ���С�ͻ��������������������Լ��߰�ȫ�Ժ͵ͳɱ��ȶ����������ƣ������3C��������õ��˿��ٵķ�չ��

������ͳ�ƣ���ȫ��Χ��2009�������ۺ�������ӵ�����ƶ�PC����е�Ӧ��ռ�Ƚ�Ϊ7.6%����2015ռ�ȴ�64%���ϡ�

����������3C���ѵ������ۺ���﮵�������ѵ���е�ռ���Ѿ���2012���26%������60%��

�ۺ�������ӵ����Һ̬����ӵ�رȽ�

������Ȼ��ͳ3C�������Ʒ�������������������ֻ����»�����“˫��о”�������������Ҫ��������﮵�ص�����

�������ſɴ����豸�����˻��������г�����ӿ�֣��µ����Ѳ�Ʒ���������ֲ������ֻ����ʼDZ���������ƣ�������⣬Ԥ��3C����﮵�ص�������δ�����궼�ܹ�ά��9%���ҵĸ��������ʣ���������ص����ʽ���һ��������

2011-2020�ҹ�3C��﮵����������

��������﮵��

�������ݹ��Ų��䲼�ġ�����Դ������ҵ��չ�滮��ָ����2020������Դ�����ı�����Ҫ�ﵽ500������δ��ʮ��������Ͷ��1000��Ԫ����������Դ�����IJ�ҵ������2030���ҹ����綯������ҵ��չ�����ռ��ڣ����綯�������������ﵽ6859������

����﮵����Ϊ����Դ��������Ҫ��ɲ��֣��ɱ�ռ�ȴﵽ50%��Ҳ�Ѿ������˻ƽ�չ�ڡ�

2014-2017��6���ҹ�����Դ������������Դ������Э��

����2016��ȫ������Դ����������������ǰ����ΪLeaf��Model S���� (Senova)���� (Qin)���� (Tang)��Volt��Outlander��Model X ��ZOE��

���������ղ�leaf�����Ѿ������緶Χ���ۼ�����20��̨���ϣ����ڴ�����������Ƭ��أ�ӵ�и��ѵ��ȶ��ԣ�ʵ���˷dz��ߵİ�ȫ�Ժ��������룬��leaf����ϵͳ�Ĺ�����AESCҲ��Ϊ������������ص������̣����¿��Leaf��ع������ѳ�ΪLG����

����Ŀǰ�������綫�硢��̩����������Դ�����ǵϵ������綯����ʼ��������������س��ͣ�������Ҫ������ع�Ӧ����ATL������ࡢ�궯�����к�﮵�ȣ�ͬʱ��������Դ����γ��ܡ�ɽ�����������������ҵҲ��ʼ����Ͷ������������������ߡ�

���ڲ�������о�����ܶ����

���������²������ߵij�̨����ص�ϵͳ�����ܶȳ�Ϊһ����Ҫ����ָ�ꡣ

������Ԫ�������������ͬ�ȳߴ���ĸֿ�﮵��10~15%�������ǵ�ظ�5~10%��������ȴ��ͬ���������ĸֿǵ�غ����ǵ�ظ��ᣬ��ˣ�������������Ԫ������ظ�������

����������Ԥ��

����2016�꣬����﮵����ܲ���Ϊ63.76GWh�����з��Ρ�Բ��������﮵�ز����ֱ�ռ��Ϊ36.68%��19.94%��43.38%���������ռ�ȳ������κ�Բ�����ڶ����������2016�귽�Ρ�Բ��������﮵��ռ�ȷֱ�Ϊ68%��23%��9%��

���������ѵ�������δ������������﮵�ػᱣ����7.5%���ҵ����١��ڶ������������������������߱��������ܶȡ���ȫ�Ե����ƣ�Ԥ��δ�������������������ص����ʽ�����������30%��

��������2016�ڵ����ݣ���������ܲ���Ϊ2766Gwh������Ĥ�ܵ�������Ϊ9500��ƽ��������Ǽ���1GWh ﮵����Ҫ����Ĥ343��ƽ���в��㣬ͨ������2017~2020���������Ĥ�������ٴﵽ24%���ϼ��г��ռ�Լ160��Ԫ��

2015-2020�ҹ�����Ĥ����Ԥ�⣨��Դ������֤ȯ��

�����ҹ���Ӧ�����

�����պ���ҵ¢���г�

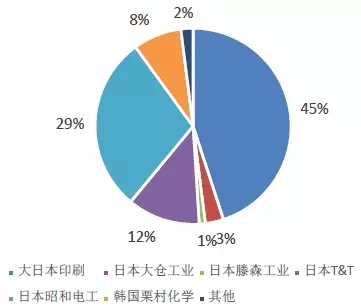

��������Ĥ�����Ѷȴ������ݸߣ�ȫ���г����������ձ�ӡˢ��DNP�����Ѻ͵繤����ӡˢ��T&T�������������ļ���ҵ¢�ϡ�

ȫ������Ĥ�г����

������������Դ�������ٷ�չ����﮵������Ĥ��������DNP���Ѻ͵繤������������DNP�IJ����Ѿ��ﵽ600��ƽ����/�£��Ѻͼƻ���200��ƽ����/�µĻ���������30%������Ŀǰ����200��ƽ����/�µIJ��ܡ�

ȫ������Ĥ��ͷ��ҵͳ��

�����������ʵͣ���������ռ��

����2016���������Ĥ������Ϊ9500��O������������Ĥ����Ϊ494��O��Ŀǰ���������в���8%����Ȼ����һЩ��ҵ��ʼ��������Ĥ��ҵ����Ŀǰֻ��������ҵ����ʵ����������������ҵ�ļ���ָ��ɴﵽ�ձ���ҵ��ˮƽ��

��������Ĥ��ҵ������״

������������Ĥ¢����ǿ�����¼۸�Ӹ߲��£�ë���ʴﳬ��50%��ͬʱ������Ĥ�ɱ�ռ������سɱ���15%-20%��������������Ĥ�ļ۸���Լ��20%~30%������﮵�س�������Ҫ��﮵��ԭ���ϳɱ����������Ĥʵ�ֽ�����������������������ԡ�

��Դ:ȫ������ (���α༭��admin) |

- ��һƪ��������ͭ�������ﱡĤ̫���ܵ����ز��Ϻ������Ĺؼ���ѧ�����о���ͨ������

- ��һƪ������˹��ѧ�����Ƴɹ����ͱ�Ĥ̫���ܵ���²���