��������г����жȽ�һ����� �ṹ�Թ�ʣ���ʼ����

ʱ��:2017-07-07 21:43 ����:�ۺϱ���

����������������Դ�����г��Ļ𱬴����˶��������ҵ�ĸ��ٷ�չ��Ϊ����Դ�������Ķ��������ҵ��������ӿ�֣�������س�����Ҳ��֮һ·������г�����һƬ���ٵľ��棬ͬʱҲ�����˼��Ҿ��й��ʾ���������ͷ��ҵ��Ȼ�����ڶ������ĵ����ҵ��ģ��С�����������������ֲ�Ʒ�������ߡ���ȫ�����Ա��ϵ����⡣��﮲�ҵ���ʸ߷���̳�ϣ���λר��ָ������ǰ�ҹ���������г��߶˲��ܲ��㡢�Ͷ˲��ܹ�ʣ����ͻ�����粻��ʱ��������Ӱ����������Դ������ҵ������������չ��

������������г��𱬣���ͷ��ҵ��λ��

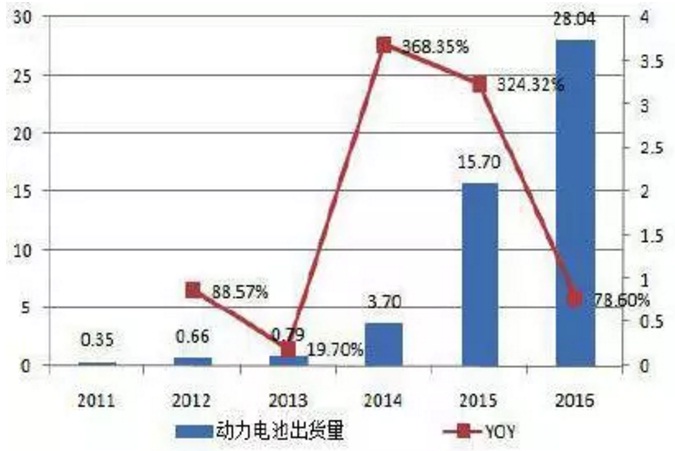

����2014�걻ҵ���Ϊ����Դ������չ��Ԫ�꣬���������������������ߵ�½���Ƴ�������Դ�������������ֱ���ʽ��������������г�Ҳ��֮������ٷ�չ�ڡ����ҿƼ��ɹ�ת����������Դ������ҵͶ���ӻ���ִ������ϻ��˷�����ָ�����ҹ�������س�������2013���0.79GWhԾ����2014���3.7Gwh�������ʳ���������2015����������˴�ǰ�������ٶȣ�����Դ�������ص��������15.7GWh��������Ϊ324.32%��������2016�꣬������س������Ѿ��ﵽ28GWh������2015��ȫ�궯����س�������12Gwh����ָ������ǰ�ҹ�������������Դ�������泵�Ͷ��������ҵ�Ѵﵽ235�ҡ�

�й�������س�������������

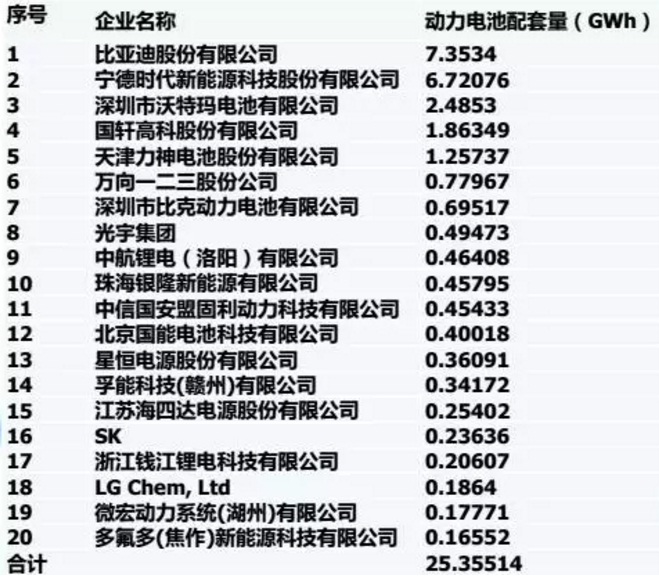

������Ȼ��ǰ�ҹ����������ҵ���������ܼ������������������ǰ�����ҵ���г��ݶ�ϸߣ���ҵ���жȲ������������й���ѧ��������Դ��ҵЭ�����鳤���������ܣ�2015�꣬ǰ20�Ҷ��������ҵ������Ϊ12.76GWh��ռ����������81.3%��ǰ�����ҵ����ռ��Ϊ56.3%����2016�꣬ǰ20�Ҷ��������ҵ������Ϊ25.35GWh��ռ2016������������83.1%����ǰ�����ҵ����ռ��Ϊ������64.5%��Ԥ��δ�����꼯�жȽ���һ����ߡ�

2015��ǰ20ǿ���������ҵ��������GWh��

2016��ǰ20�Ҷ��������ҵ��������GWh��

������2016��ȫ���������������������ǰ�����ҵ�У��ҹ����������ҵ�Ѿ�ռ������ϯλ���й�������س�����ռȫ���65%����������ʾ���ҹ����������ͷ��ҵ�ĵ�λ�Ѿ���ʼ�ԣ�Ŀǰ�����һЩ������������ʼ���ڵĴ��͵����ҵ���к������Ա��ǵϡ�CATLΪ������һЩ��ҵ�Ѿ��߱��˹��ʾ������ơ�

2016����Ҫ��س����������

������ҵ����������������ؽṹ�Թ�ʣ��������

������2015���ز��ܹ���Ӧ���Ӱ�죬����ҵ���Ӵ��˲��ܲ��֡�������ָ����2016���Ԥ�ƶ�����ز��ܻ���600����ʱ������������ͳ�ƣ�����2016��ף��ҹ�50�Ҷ��������ҵ�IJ����Ѿ�����1000����ʱ�����⣬���ڲ������߳ٳ�δ�ܹ����͡���������������ҵ�淶����Ŀ¼����ʵʩ������Դ�������������Ԥ��������ˮ��������С��ҵ����ͣ�����߰�ͣ��״̬����ר��ָ������Ŀǰ���������ҵ�������ƻ��������ϼƲ��ܳ�����1700����ʱ/�꣬�����Ѿ�����������7�����ϡ�������յ綯��ͳ���綯���ó�1:10���г����۱���������1700����ʱ��Լ�����������50�����綯��ͳ���500�����綯���ó��������������ҹ�����Դ������չ�滮���㣬��������ҹ�2025����Ŀ�ꡣ

������Ȼ�ҹ����������ҵ���࣬������ܲ������ţ����ܶ��½����С����ҵ���Ǵ���������ת�ж���������ʵ����Ϊ������������ز�ҵ�����������ӡ���Ʒ�����β������⣬���г��ݶ�������ͷ��ҵ������ʹ�ô�С����ҵ����“����”��״̬������������Դ�ľ��˷ѡ����˽⣬2015�꣬���ҹ�121�Ҷ��������ҵ�У���������������Ӧ��ϵ����ҵ������20�ҡ���2016�꣬��������100MWh�ĵ�س���Ϊ30�ң�����1Gwh�ĵ�س��̽�4�ҡ����н����ǵ�һ�ң�2016���س������ߴ�7.4Gwh��ռ��������26%����Σ�CATL������Ҳ�ߴ�6.7Gwh��λ�ӵڶ�λ�������ۼƸߴ�14Gwh��ռ��������50%�����ܼ��жȽϸߡ�

������ǰ�����������ҵ�����ֻ���Ϊ���أ���ˮƽ�ظ���������ͻ�����й����������о����ĸ�������־�±�ʾ��ĿǰΪֹ��﮵����ҵ����IJ��ܿ����Ѿ���Խ����������Դ�����������õĵ����ҵ��Ȼ�ǹ���Ӧ����ν�IJ��ܹ�ʣ�ǽṹ�ԵĹ�ʣ�������һ��������ָ�������Žṹ�Բ��ܹ�ʣ�ĵ�������ҵϴ���������⣬�߱��������ơ����ܹ�ģ����ͷ��ҵ���ƽ���һ���ԣ�����С��ҵ�������ž������ѹ������Ʒ���������ҵ������̭��

��Դ:�й��綯�������˻� (���α༭��admin) |