���������й���������̴���ȫ�����ȵ�λ

ʱ��:2017-06-02 11:59 ����:���������ṩ

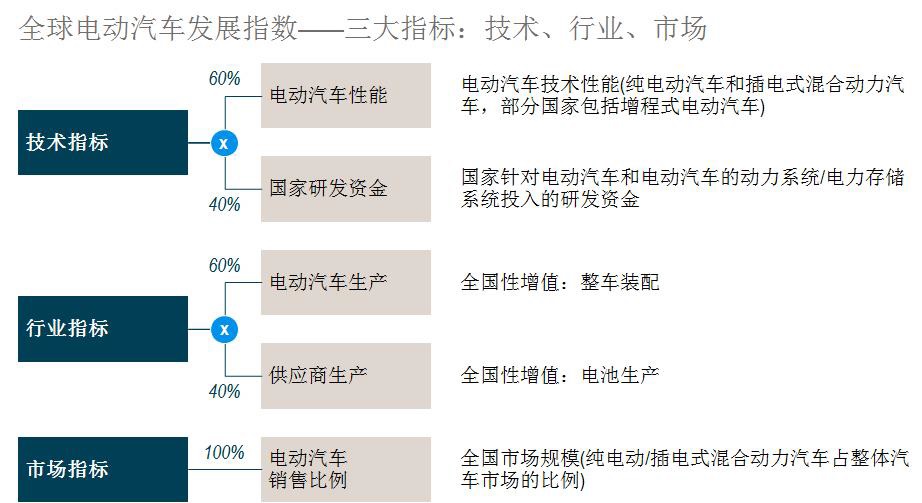

������������������ҵ������¹����������о���������������̼�������˾��ͬ�����ġ�2017���һ����ȫ��綯������չָ�������棨���¼��“����”������ȫ���ߴ���Ҫ�������ҵ綯������������ڼ�������ҵ���г�����ָ���Ͻ�������ϸ�������¹���“����”���洦�����ȵ�λ���й��������ˮƽ�ϸߵ������ͼ�ֵ������������“��ҵ”����������λ�á���“�г�”����������ȫ�����ȵ��߸������������С��ࡣ

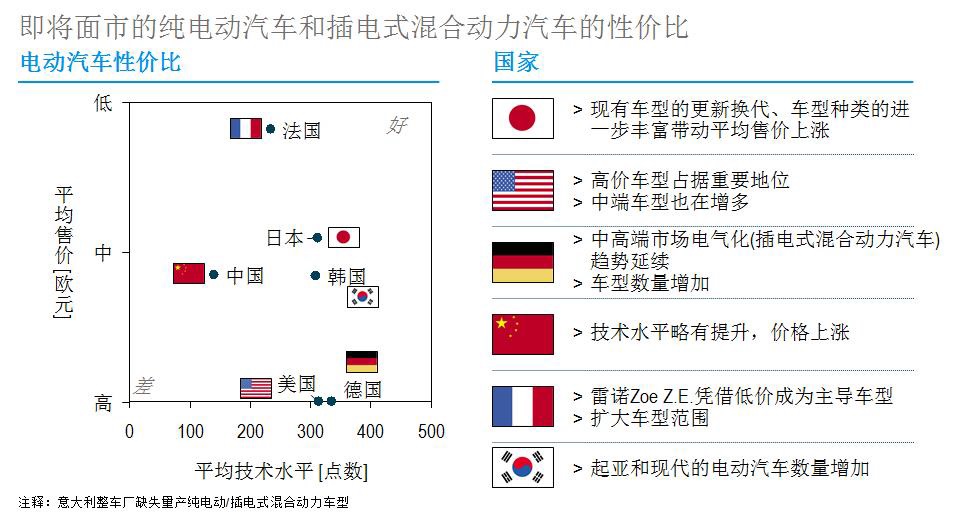

������“����”ָ����ԣ� �¹��Ѿ������ձ�(�ڶ�)�ͺ���(����)���뷨��������λ��֮���Գ������������һ��������Ϊ�¹���������������˴��綯�Ͳ��ʽ��϶���������������һ����������Ϊ�¹��ܹ��ڱ�֤�۸��ǰ����Ϊ�û��ṩ������������̡�������������רע�ڵͼ�С�͵Ĵ��綯��������Ȼ��Ʒ������¹����̣������Լ۱���Ȼ�ܸߡ���ȶ��ԣ������������IJ�Ʒ��������Խϴ���Ҫ�����ڲ��ʽ��϶���������������������������ʱ����ܻ����Ƴ١��й��������Ķ�����Խ��٣���Ȼ�ƻ���δ�������Ƴ�����³��ͣ�������Ҫ��λ�ڼ��������ϵ͵����������������������Ʒ�Ӹ�����ĸ߶˳�����ת���Ϊ���ڻ����ж˳��г����ձ�����������ҪĿ���Ƕ����в�Ʒ��������������ֻ�в����������ƻ������ڷḻ��Ʒ��ϡ������۸������ϼ����µ���2018���Ժ��������Ѹ��Ӧ����һ���������ʹ��������ʼ���ӳ����������綯�����IJ��������������ڲ�Ʒ��Ͻ�����������̵ı仯(��ͼ��)��

����ͼ����������µķ�������������ˮƽ����������ͬʱ�����ͷ�Χ������ƽ���ۼ۷����仯

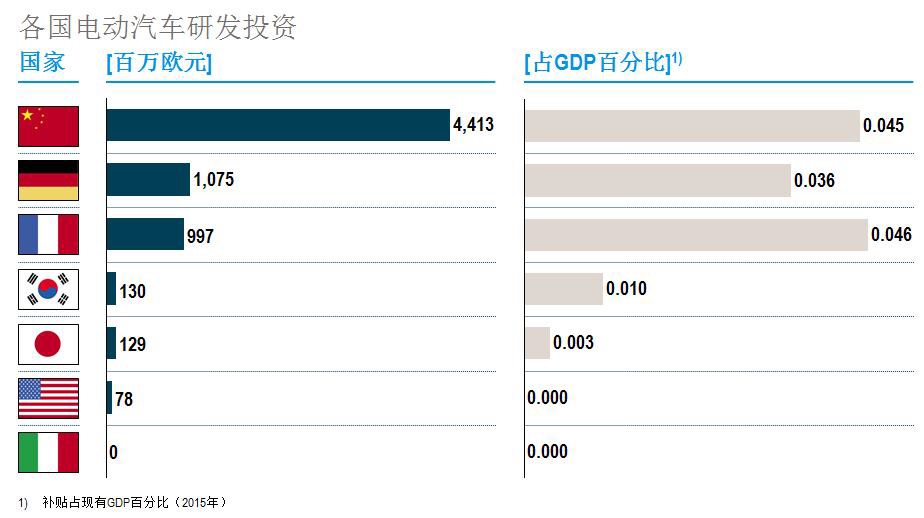

�����ڹ��Ҽ��綯�����з���Ŀ��ģ���棬����һЩ�з���Ŀ�ѽӽ�β�������й��Ȳ��ֹ��һ����һЩϸ�仯����ȫ�����ȵ��߸������������Ե�λ��δ���������仯���������Խ�������չּ���Ż�������ϵ��Ͷ����Ŀ�����������з���Ŀ�⣬������ͨ�������ķ�ʽ�ٽ��г����ٺ�����������ʩ������¹������̨�Ĺ����Ż��Լ����վ����ƻ�(��ͼ��)��

ͼ2: �й����ձ��IJ����з�Ͷ����Ŀ�����������������ҵ�Ͷ��ռGDP�ı�������

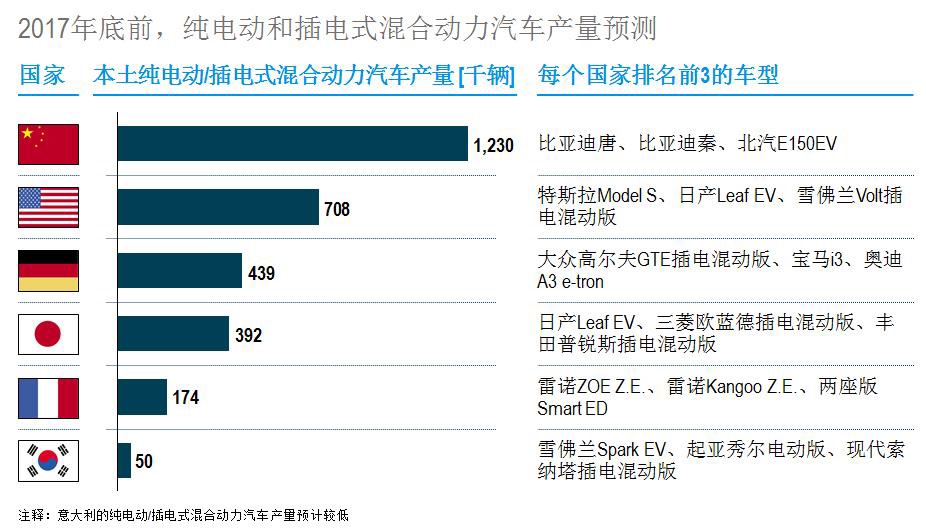

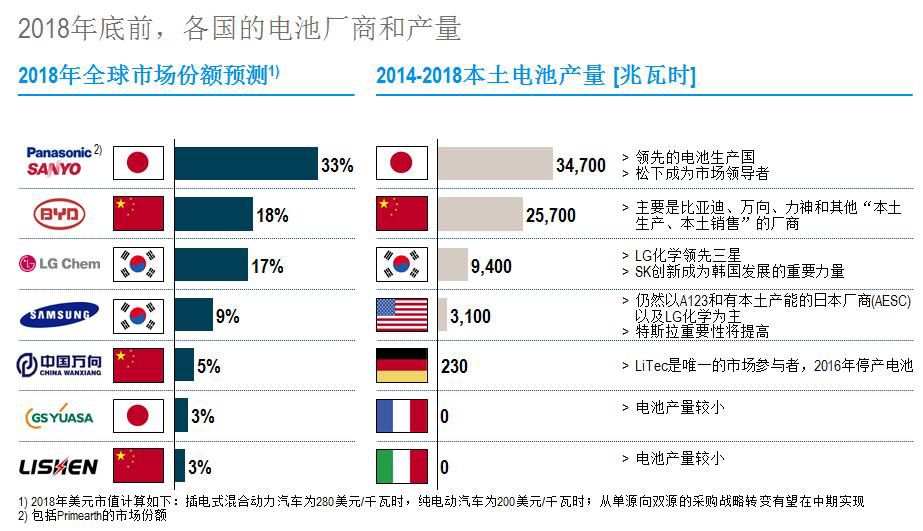

������“��ҵ”ָ����ԣ��й��Ѿ�ȷ�������ȵ�λ��ԭ�����ڸù��г����������������ҳ���90%��﮵�ض��ڱ���������֮��������˸ߵı��ػ��ʣ�һ���̶�������Ϊ�����ṩ�����Ķ��������Ϊ���������ֵ����ҵ�����������ܵ��������ƣ�������������ͨ�������й����������й���ȣ��ձ��ڵ綯����������ȫ���������ݶ��������涼���ڲ�����λ������������ȫ��������������������ڶ�λ�����ͬʱ��������ŷ���������г��ֻ��������֡��¹�����������ŷ���г����������������������г��������߾�δ����������г�(��ͼ3)��

ͼ3: ������������������������——�й�������������

�����ڵ�����������й��������������ԡ���ȫ���������ݶ��������й�����������Ѿ��������ȵ�λ����ֵ��ע����ǣ��������������Ҳͨ�����й�����������شӶ���ȡ�г��ݶ���⣬�������ձ�����������Ѿ��������������𱾵ػ���Ŀ�������������������ǻ�������ŷ���г��������Ƶ���Ŀ�����ų������������綯�����г����ʵ����Ե�ص�������������ͬʱ��ؼ۸���»��������������ƵĹ�ͬ�����£��г���ģ���ֻ��ʵ���������������Ը����������������Ϻ㶨�������г���ģ�����ƶ���������̵�Ͷ�ʶ�������(��ͼ4)��

ͼ4: �й��������ڶ�λ��ֱ�ձ�——ŷ��ȱ���������

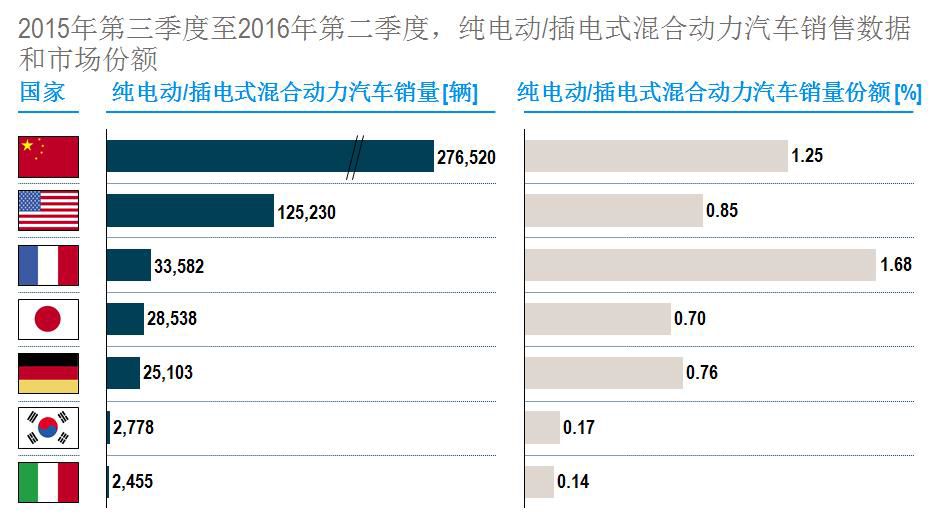

������“�г�”�Ƕ��������й����������ӣ�Ŀǰ��λ�ӵڶ��������ڷ��������ܷ����綯�����ľ�������Զ�����й���������ռ�г��������ߡ�������������������һ������ȣ��й���������һ���ࣻ�¹��ͷ���������50%���ң��ձ�ͬ��ҵ�����ף�ʵ������λ������������ȶ��ԣ�����������������ٴ���Ż��������������Ⱦ���10%���ڡ������������ʽ��϶���������ȡ��ȫ��϶����������Ӷ������µ�����ʹ���������˸�����ȵ������Ż�������������˸�λ�����»�����ǰ���������������������궨�������볬��300����Ĵ��綯����ռ�Ƚ���Ӵ�Ȼ��2016��䣬���綯�Ͳ��ʽ��϶����������й��ͷ������г��ݶ������2%����ˣ�Ϊ�ﵽ2021��֮���̨���ŷ�Ŀ�꣬ŷ����һ�г��ݶ�����������(��ͼ5)��

ͼ5: 2016�꣬�й��綯����������������Ϊ���ȵĵ綯�����г�

�������滹�ر�ָ�����й��������ŷű������˴�������Դٽ�����綯��������������

����2014-2015�꣬�й��Ĵ��綯�Ͳ��ʽ��϶��������������������࣬�ﵽ33��������ˣ������������㣬�й�������ȫ���һ����ó��г������ǵ�һ����ʽ��Ͷ����ʹ��綯�����г���������������һ����2015���й����綯�Ͳ��ʽ��϶����������������������е�ռ����Ȼ����1%���й�����ͨ�����ִ�ʩ��ʵ��“ʮ����”�滮�ƶ���Ŀ�꣬��ȷ����2020��ﵽ500��ĵ綯������������ �����й�������Ϊ���綯��������ǿȫ�������������й��Խ���ʯ�͵������ľ����������һ����ԣ��й������Ѿ��滮��ȫ������߿�ܣ���ʹ������ʵ�ִ��綯�Ͳ��ʽ��϶���������2020��ռ������7%����2025��ռ������19%��Ŀ�ꣻ����Ŀǰ���г�ƽ��ռ�Ȳ���2%�� ����Ŀǰ���ǵĻ����ǰ���ҵƽ��ȼ��������(CAFC)������Դ�������ֽ������������������Դ�������ֵ���CAFC�����֣�Ҳ���Խ�������Դ�������֡���ҵר����Ϊ��һ������Դ�������ֵĽ��۸���7,500-10,000Ԫ֮�䡣����涨�Դ������۽Σ�����������2018��ʵʩ��

����ͼ9��ȫ��綯������չָ����������ָ��Աȸ������ҵķ�չ״��

��Դ:�й�������� (���α༭��admin) |