�����Խ�ʣ��Ϊ�������������滮�ܲ��ܴ�230.1GWh

ʱ��:2017-05-27 15:46 ����:���Ʒ�

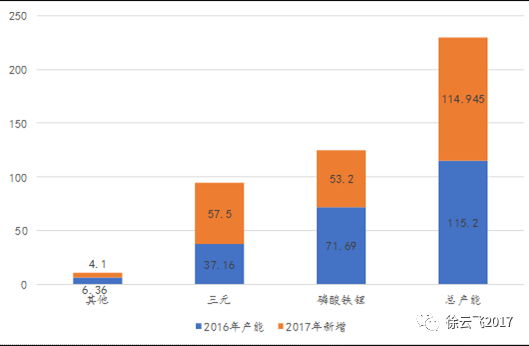

2017�궯��﮵���ܼ����ͷţ�Ԥ����滮�ܲ��ܽ���230.1GWh ��ͬ��ȥ��101GWh�IJ�������127.8%�����Ǹ��ݲ�ҵ���У�Ԥ����Ч������60-70GWh���ң�С�ڹ滮ֵ���������ṹ��������Ԫ�����������57.5GWh����LFP���(����53.2GWh)��Ԥ����Ԫ��ز���ռ�Ƚ�����41%����LFP���ͬ���»�8���ٷֵ���54%���������͵���������ܽ�С��Լ4.1GWh��������ռ���½���5%��

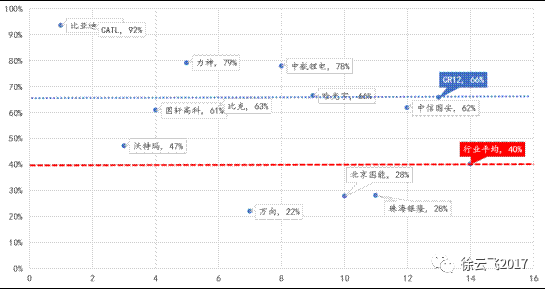

��չ�ͻ�ģʽ�ǹؼ������ܿ���������Ԥ��ȫ��ҵ2017�����������ͬ��ȥ��40%�ľ�ֵ�����䣬��ҵ��ͷ��������Ȧ�أ����ڵĹ滮������Ŀ��ϸߣ���չ�ͻ���Ϊ������Ч�ͷŵĹؼ���ƾ�蹩Ӧ����2016����ͷ��ҵ���������ʸ��ھ�ֵ(���ǵϺ�CATL����90%����)�����������ҵ�ײ�ȡ������չ�ͻ���ģʽ���Ӷ�Ԫ����1)�ιɳ�����Ȱ�2)����ģʽ����ͬ��չ�г���3)���ʽ�����ʵ�����湲Ӯ��

������ռ��Ӧ��������﮵�سɳ��Էֻ��������֡�1)�ͳ�����LFP��ͷ����ʵ�������������û��ڵ����������LFPΪ��(ռ��Ϊ70%)����������Դ�ͳ��������жȸߣ�ȥ��CR8Ϊ67.6%��������Ӧ����CATL�������ȹ�˾�복��ƥ���ȶ��Ըߣ�δ�����������ȶ��Ĺ�Ӧ����ϵ���ɳ����Ҳ��Ϊ�ȶ���2)���ó�����Ԫ��������������Ӧ���ǹؼ������ó���������Ԫ����������ս������Ԫ��ص�������ռ�ȳ��������������ҵ�ڴ���������Ϊ��ɢ�����ʳ��ó������������Ǿ�ͷ�����Ľ��㣬�߱����ʸ������ܶȵ�ؼ����Ĺ�˾�������ܵ����ܽ��빩Ӧ���ֽ���������˾Ѹ�ͳɳ���3)ר�ó�����Ӧ�����������δ���仯���ʽϴ�ר�ó�����������������ݲ������������ܶ�Ҫ��ϵͣ�ҵ����ض���﮵����ҵ�߱��ϴ���г������ͷ�չ������ͬʱר�ó��г���ֺ͵�������ȽϷ�ɢ��ǰ�����ƹ�Ŀ¼�����ҵ����������CR4ָ����Ϊ36%���ڴ�������Ԫ��ؾ������ң���Ӧ�������δ���仯���ʽϴ�

1.�����������ţ���ͷ��¹����

1.1. �����ܼ��ͷţ���滮ֵ200GWh

����ͳ���˹���������50��Ҷ��������ҵ����ز���״����Ŀǰ�Ӹ��ҹ滮��������2017�������ع滮�ܲ��ܽ���230.1GWh ��ͬ��2016���ѧ������Э����¶��101GWh�IJ�������127.8%����Ȼ����﮵�����Ź滮�ϴ����Ǹ��ݲ�ҵ���У�Ԥ����Ч������60-70GWh���ң�С�ڹ滮ֵ��

���ֶ���﮵���ҵ����Ҫ������

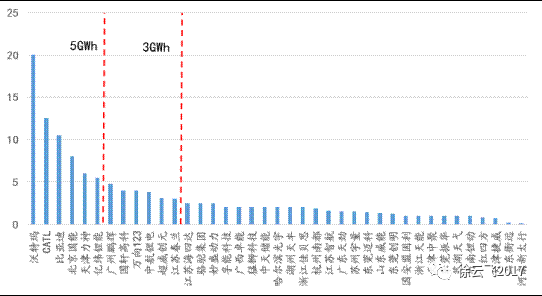

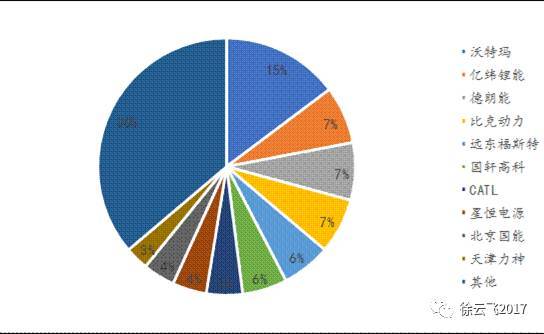

1)ȫ��ҵ��������ͷ����������﮵����ҵ����CR10ָ����2016���44%��������2017���52%���ϣ���ͷ�����ķ��ȸ�����ҵ��ֵ���¼��жȽ�һ��������16���ձ��ģ��С����������(12GWh)�����ǵ�(10.7GWh)��CATL(9.5GWh)3�ҹ�˾���ܳ�8GWh��ռ�ܲ��ܱ���Ϊ28%��2017��﮵���ܼ����ͷţ�Ԥ�ƽ�����ײ��ܳ�8GWh�Ĺ�˾�ɴ�10�����ϡ�

�Ӳ��ܸ����������ͷ��ҵ������û�д�ı仯��������(20.4GWh)��CATL(18GWh)�����ǵ�(16GWh)����λ��ǰ���������߿ơ���ʿ�١��������ܡ�����������ܿƼ��������

2)��С��ҵ���ܱ������š��ӽṹ������������С��ҵ���ֲ������Ż�����Ҳ��Լӿ죬���������ʽ�����Ա�������ƣ���������ܹ滮������Ա��أ�������5GWh���ϵ���13��(ǰ10�Ҿ���8GWh)������ռ��Ϊ59%��������ҵ����ռ�ȹ�41%�����ܾ�ֵԼΪ2.5GWh���������ҵ���������

ͼ 1��2017����������ҵ���ֲܷ�(��λ��GWh)

1.2. �ṹ�ֻ�����Ԫ������������LFP

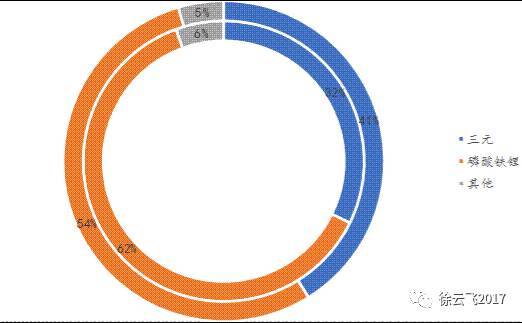

�������ܼ�������Ԫ﮵磬ռ��������41%��2017���Ԥ��������﮵����������53.2GWh����������ܴ�124.91GWh��ռ�ܲ��ܱ���Ϊ54%����16���»�8���ٷֵ㡣����Ԫ�����������57.5GWh��������94.69GWh��ռ������9���ٷֵ���41%���������͵����������Լ2.1GWh��������Լ10.5GWh��ռ���½���5%��

ͼ 2��2016-2017����Ԫ���ܽṹ��������

������﮵�أ�����ȶ�������Ϊ��

2017������ͳ��50��������ҵ������39������������﮵�أ�������������4����ҵ���ܲ��ܴ�132.91GWh��ͬ������84%��������������﮸�ֱ仯��С���������ŷ��ȿ�ʼ���͡����н�������LFP���������Ƚϴ�����8GWh��ײ��ܴ�20GWh����Ψһרע��LFP�Ĺ�˾������﮵��ͷ��˾��������ԪΪ����CATL����﮵����������4.6GWh�������������4.6GWh��������Ԫ���Ų��ܡ��ӷֲ�������5GWh���ϵ���6�ң�ͬ������3�ң�����ռ��Ϊ50%�������8���ٷֵ㡣

ͼ 3��2016-2017����ܱ仯���

��Ԫ��أ�����֮��϶࣬���ٸ���LFP

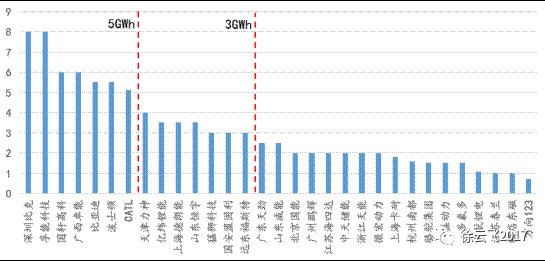

����ͳ��50����ҵ������31����ҵ������Ԫ﮵�أ��ܲ��ܴ�88.69GWh��ͬ������135%��������Ԫ����ʱ��϶̣���Ԫ﮵������봫ͳLFP��˾��������ͬһ�����ߣ���Ԫ�г������δ�γɣ��봫ͳ��﮹��и�����ϴ������ռ������յ�﮵����������ܿƼ��ȹ�˾��ϣ����˿�������ʵ��ͻΧ���������������������ķֱ��ǣ����ܿƼ�(6GWh)�����ڱȿ�(5.5GWh)�����ǵ�(4.5GWh)�����߿�(4GWh)�����Ԥ�Ʋ������Ĺ�˾Ϊ�ȿ˺����ܿƼ��ɴ�8GWh�������߿�(6GWh)������(6GWh)��

��Ԫ﮵������ٶȽϿ죬CR7ͬ��ȥ������25%�ﵽ45%�����ܾ���5GWh���ϣ�3GWh���ϵ���14�ң����16��������11����ҵ������ռ��������39���ٷֵ���69%������18����ҵ��Ԫ���ܾ���3GWh���£�����ռ�Ƚ���31%��

ͼ 4��2017��������﮵����ҵ���ֲܷ�

ͼ 5��2017����Ԫ�����ҵ���ֲܷ�

�������͵�أ�

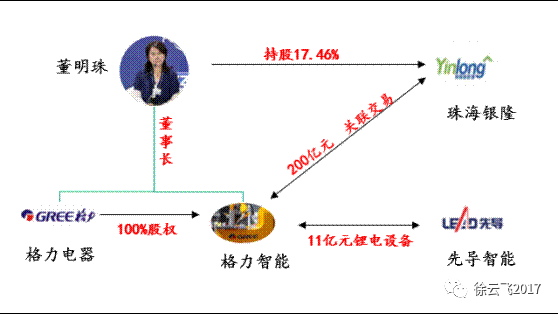

��Ҫ������﮺�����﮵�ء�����ͳ�����麣��¡���궯����������﮵�ع�˾������﮵�ع�˾�����Ǻ㣬2017����ֱܷ�4GWh��4GWh��2.5GWh���ܹ�ռ2017����ܵ�5%��

���⣬�������ǵĵ����˽⣬�麣��¡��˾���ڻ�����ǿ����﮵�ؼ���������ز��֣�

�麣��¡��������﮶�����ص���ҵ���㣬��������Դ�ͳ��������ҵ��2016��ȫ�����۴��綯�ͳ���������6200������Ʒ�ƿͳ�����ȫ��40���������Ӫ������ȫ��ǰ�塣�����ȵ�����2017��4��19�չ�����ʾ�������������ȵ�����ǩ����11.084��Ԫ��﮵���к�������豸����(���ƻ���ģ�е�)�����Ǽ���ɹ��Ծ��ƻ�Ϊ�����в��㣬�ɹ��ĸ������豸��Ӧ�IJ���Ԥ��Ϊ6~8GWh�������������麣��¡200��Ԫ�Ĺ�������ͬ��Ԥ��δ����¡����﮵�ص����ŵIJ���Զ��8GWh���ϣ����Ƕ���﮵�ز�ҵ���ɺ��ӵľ����ߡ�

ͼ 6�������������麣��¡������Դ����

2.��������——��չ�ͻ�ģʽ����

2.1. �����������»�����չ�������ڶ�Ԫ��

�����������»�����չ���Գɹؼ������Ǹ���ȥ��ƽ�����ܼ�����ͳ�ƣ�2016����ҵ����������Ϊ40%����ͷ��ҵ�IJ��������ʸ��ھ�ֵ��CATL�ͱ��ǵϲ��������ʾ���90%���ϡ�Ԥ��2017��������Ϊ37.5GWh(+34%)���������ڶ������ҵ�������(+125%)����ȥ������Ŀ��ǣ�Ԥ��2017��IJ�����������һ�����䣬����ͷ��ҵ��CATL�����ǵϳ�����Ŀ��ϴֱ�Ϊ14GWh��12GWh����ͷ��˾ռ����ҵ��������Ȩ�����ڶ���ҵ��������˾�����������ۺϿ���������չ���Խ���ȫ��ҵ�γɳ����

ͼ 7����ͷ��ҵ�IJ�����������������ƽ��ˮƽ

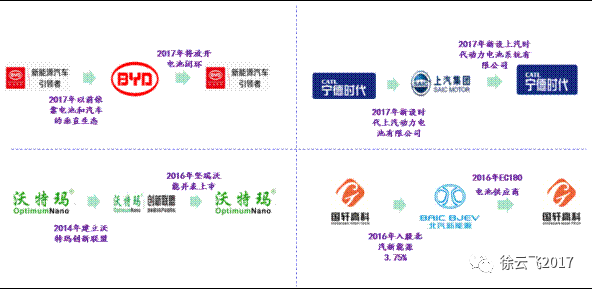

����Դ�����붯��﮵���ȶ��Ĺ�Ӧ����ϵ����˫�������档����﮵����ҵ�ڲ���Ѹ�����ŵ�ͬʱ��������س���ͨ��������Ʒ���ܡ�˳Ӧ�������ƣ����ͳɱ���ǿ��������������ƿ����������ͻ��ȷ�ʽ������չ����ͻ�����ǿ�û�ճ�ԡ����͵������ܿƼ���ͨ��������չ��Ԫ����﮵�أ�����Ԫ������������ܶȴﵽ220wh/kg�������뱱������Դ���ж��ƿ�������ںϣ�������س��������������ҵ������Դ����ĺ�������ģʽ���ֶ�������

1)�ιɳ������߿�2016�꿪ʼת����Ԫ���ιɱ�������Դ(2016��ռ��3.75%)ȡ��EC180�ȳ���ӦȨ��

2)����ģʽ�������ƹ㡣�����꽨���������ˣ�ͨ����ڹ�Ӧ��֮�����������ƽ���������ս�ԣ�Ϊ�����ڲ�ҵ����˾����ҵ��������2017�������깫˾�ѻ��100����Ԫ�ͳ���������������ģʽ�������Ǻӡ�

3)���ʽ��������湲Ӯ��CATL���㷺���ó������ó��ͻ��⣬5�������������ţ����趯����ع�˾�͵��PACK��˾���ֱ�Ϊʱ�����������������˾(CATL�ֹ�51%)������ʱ���������ϵͳ����˾(CATL�ֹ�49%)��ͨ����ȷ�����漰�ֹ����֣���Ȱ�������

ͼ8�����������ǿ�������ˡ��ιɵȷ�ʽ���̹�Ӧ��̬

�� 1: ���ֵ����ҵ�������ͻ������

3.��Ӧ��������—����﮵�ɳ��Էֻ�

3.1. �ͳ�����LFP��ͷ����ʵ����������

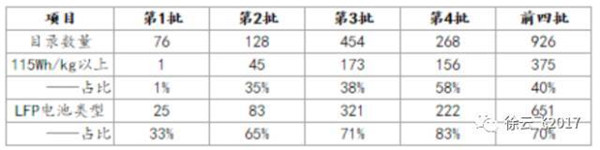

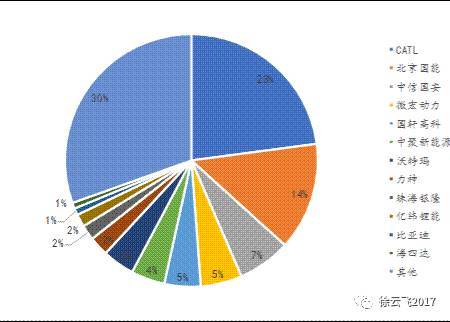

�ͳ�������߶Բ��������С����������������ܶ��ձ�������ߵ�����Ҫ���115Wh/kg������2017��ǰ��������Դ�ƹ�Ŀ¼�У��ͳ������ܶȴ�115Wh/kg���ϳ�������ռ����������40%���ҡ�ͨ������������ҵ��LFP��ز�Ʒ����߲���Ҫ�ͳ������������LFPΪ����ǰ����Ŀ¼LFP���ռ��Ϊ70%�����ڿͳ�����LFP������Ҫ��������

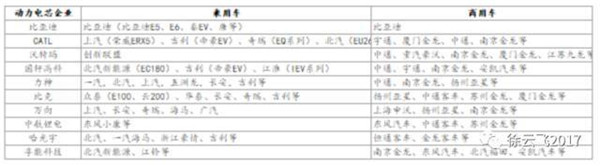

����糵��������CATL��23%��Ŀ¼�����������ͬ�У�ʵ���˶���ͨ�ȶ����������������λ����������(14%)�����Ź���(7%)���궯��(5%)�����߿�(5%)λ����Ρ�����ȥ�������������2016���ҹ�����Դ�ͳ���ҵCR8ָ��Ϊ67.6%��Ԥ�ƽ����ڵ綯�ͳ��ȶ����ŵĸ���£���ض���﮵�������Ӧ����CATL�������ȣ����������ȶ��Ĺ�Ӧ����ϵ���ɳ����Ҳ��Ϊ�ȶ���

�� 2: 2017��1-4���ͳ�Ŀ¼���ܶ�������LFPΪ��

ͼ9��2017��1-4���ͳ�Ŀ¼�������ռ��

3.2. ���ó�������Ԫ��������������Ӧ���ǹؼ�

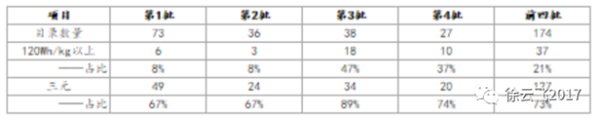

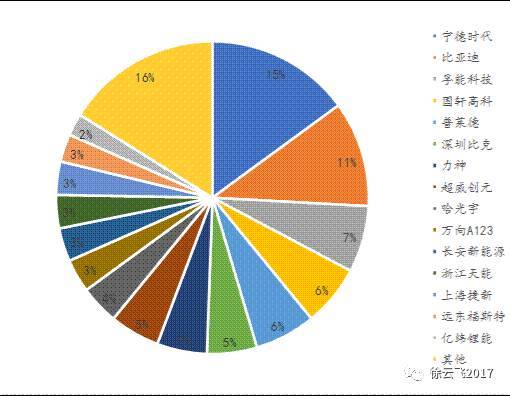

���ó���������Ԫ����������ս������Ԫ��ص�������ռ�ȳ���������ǰ����Ŀ¼��120Wh/kg���ϳ���ռ����������21%��

��ǰ�����ij��ó����������������������﮵�ص����������жȽϵͣ�CATL(15%)λ�ӵ�һ�����ǵ�(11%)�����ܿƼ�(7%)�������߿�(5%)��������(5%)λ����Ρ�CATL����Ҫ���׳�����������������������𡢱������������ó��綯���ó�����������Զ���ڿͳ�����������������ͣ���EC180ǰ�ĸ���������11481������˴ӹ�Ӧ��ϵ���������ʳ�����Ӧ������Ԫ�����ҵ����Ľ��㣬���籱������Դ��Ӧ������ͳ��Ӧ��ΪCATL�������߿Ƶȣ���Ԫ������ҵ���ܿƼ�Ҳƾ��Ʒ������ʵ�ֶ�EX260��EC180�IJ������ף�����˶����ʿͻ������ף�ǿ��δ���ɳ�ȷ���ԡ�

��ǰ���Ƚ������Ĺ�Ӧ���У�

������Ӧ����CATL�������߿ơ����ܿƼ��������µ�

������Ӧ����CATL�������߿ơ�����Դ����ʿ�١�����ࡢ�������

������Ӧ���������߿ơ����������������

������Ӧ����CATL������A123�����Ź�����

������������Ԫ����﮵���г��������ţ����ó���������ǰռ�Ƚϵͣ��������Ҳ��Է�ɢ����Ԫ�����ҵ����ͨ����߲�Ʒ���ܣ��Ӵ������г����أ���ˣ�������������Ԫ﮵���г�������д��۲졣

��3��2017��1-4�����ó�Ŀ¼�������ܶ���������Ԫռ�ȸ�

ͼ10��2017��1-4�����ó�Ŀ¼�������ռ��

3.3. ר�ó��������������ҵش�

ר�ó�����������������ݲ������������ܶ�Ҫ��ϵͣ�ҵ����ض���﮵����ҵ�߱��ϴ���г����������Ͷ�����ǰ������ר�ó��������������������������ռ��15%ռ�ݰ��ף���γ���(7%)���ȿ˶���(7%)�͵�����(7%)λ����Ρ�����ר�ó��Ŀ������ڽ϶̣��ҶԳɱ�Ҫ����ϸ���С�����ҵͨ���۸�Ʒ�ʾ�������������������Ӧ�����������δ���仯���ʽϴ�

ͼ11��2017��1-4��ר�ó�Ŀ¼�������ռ��

��Դ:���Ʒ�2017 (���α༭��admin) |