��20����ҵѺע18650·�� �����г�Ӧ�ð���

ʱ��:2017-03-17 14:33 ����:����

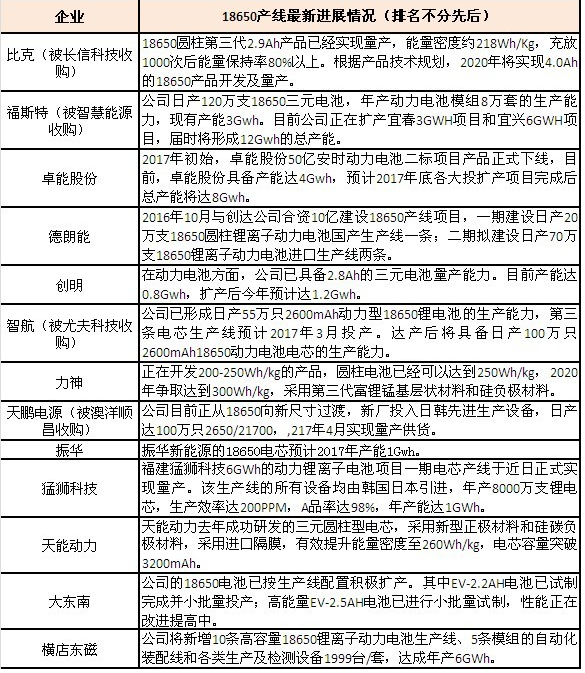

��Ϊ�������dz�����˹���Ķ���ѡ��18650������ڵ��������ܶȸߣ�������������Գ��죬���������ڶԶ���18650��Ͷ������������£�������й�˾�����Ź�˾���ڻ������ּ����������ּ����������ܶ��½�����Ҳѡ��Ӹ�����������������г��� �߹�����﮵��о���(GGII)����ͳ�ƣ���������18650��ص���ҵĿǰ�Ѿ�����20�ҡ� Ŀǰ���Զ���18650Ϊ��Ҫ����·�ߵ���ҵ��Ҫ��Ϊ���࣬һ�ǻ��������������������ȿˡ�����˹�ء��ܡ������ȣ������Ե綯�����綯���г���س����������ҵ��������ݸ�������������Ϻ������ܵȣ����ǴӴ�ͳǦ��������ת�Ͷ���������������������ʨ�Ƽ�Ϊ�����������½����ߣ�������궫�š����ϵȡ� �߹�����﮵��о���(GGII)����ʦ��ʾ��ĿǰԲ���������Լռ������������г�15%����ҪӦ���ڳ��ó���ר�ó��������У�18650���������Դ���ó��г�Լռ20%����С�ͳ����ͳ��Ӷࣻ������Դ�������г�Լռ30%�� ��ǰ��18650����Ϊ������ҵ�״���������Ϣ���ֲ������Ŷ����ڽ�����������ɣ���ʱ��һ�ִ�Χ��18650������ز��ܽ��Ἧ���ͷš�

ֵ��ע����ǣ������ද��18650��ҵ�����߷�չ���ƣ����������г���������չ��ģ�����ܲ��֡��������µȷ���ԭ����18650��ҵҲ���ֳ����ݶӾ���̬�ơ� �߹�﮵����������֣���2017��1-2������Դ�����Ƽ�Ŀ¼�������ҵ�У����У���Ԫ������ײ�Ʒ��125���18650Ϊ��Ҫ����·�ߵ���ҵ�����ȿˡ���˹�ء������ܡ��������������ܡ����������Ǻ��Ⱦ����ϰ�

�߹�﮵�۲췢�֣���ǰ����18650���������Ҫ�����ͳ����������г����������������ó����ϵ�Ӧ�ñ�����Ȼ�ϵ͡� ����ԭ��һ���棬18650��о��������С���ձ���2-4Ah���ң������������࣬����ʧЧ���ո��ʽϴ�ͬ����pack����18650�������ʵ��ڷ��μ�������ء� ��һ���棬��ز���������ʾ��18650���ѭ��ʹ�������ձ���500-1000��֮�䣬�����������ص�2000����˵�Ƚϵͣ�һ���̶���������18650��ص�Ӧ�÷�Χ�� ͬʱ������BMS���ܸ������Դ��ڲ�࣬���ȹ������������ޡ� GGII��Ϊ��18650��о��Ȼ���������Զ����̶ȸߡ��ɱ��͡������ߵ����ƣ����ܲ��ϡ����ա��豸����������С����ع���ϵͳ�����ƣ�18650��ص�pack��һ��������Ƚ�ͻ����������ҵ��Ҫ��BMS��pack�����ȷ���Ӵ��з������18650�������ʣ������������18650����ڹ��ڳ��ó��ϵ�Ӧ�ñ����� ͬʱ��ҵ����ʿ�ձ���Ϊ��18650��Ͷ��������Ҳ����һ�����г����ա�Ŀǰ��������������Ԫ���ϱ����Ѵﵽ20��Ԫ/�֣������ǰ����40%��18650�����ҵ���ɱ�ѹ����Ϊ���ԡ� ���⣬2016��1-5���Ƽ�Ŀ¼�Ƶ��������ڼ��ʱ��ϳ����ܶ�����ҵ�����Ŷӵȴ�ǿ�챨�棬һ���̶���Ӱ���˶���������һ�����ײ�Ʒδ�ܽ����Ƽ�Ŀ¼����Ϊ��ع�Ӧ�̽����ٱ�����ķ��գ���ʧ��ν�� ��Դ:�߹�﮵��� (���α༭������) |